입력 : 2013.11.14 05:31

[오래 살고 오래 앓는 시대……'행복한 末年' 준비됐나요]

-'마지막 10년' 취재 어떻게

대다수가 고령화문제 실감못해… 막연히 오래살겠구나 걱정만

-'내리막 계단'10개에 공감

자녀교육·내집마련·자녀결혼… 단계마다 목돈 쏟아넣게 돼

88만원세대 末年 1인당 빚 2억

-한국, '죽음의 질' 40개국 중 32등

고령화 파도 잘 견딜수 있도록 개인·국가 모두 지혜 모아야

국민 사회자 송해(88)는 1925년생 소띠다. 우리나라에서 처음으로 가가호호 인구총조사가 이뤄진 해에 태어났다. 그해 태어난 동갑내기 76만2776명 중 송해를 포함해 5만980명이 살아있다. 이들의 기대 수명은 남성 92.5세, 여성 93.5세다(고려대 박유성·김기환 교수팀 분석). 어디까지나 '평균치'라서 지금 살아있는 사람 중엔 기대 수명이 다하기 전에 떠날 사람도 있고, 100세를 돌파할 사람도 있다.

그렇다면 다음 세대는 어떨까? 개그맨 이경규(53)는 60년생 쥐띠다. 베이비부머이자 386세대인 동갑내기 100만6018명 중 86만44명이 살아있다(고려대팀 분석). 그중 40만2534명이 오는 2048년 지금 송해 나이까지 살아남을 전망이다(2010년 통계청 장기 추계).

'한국인의 마지막 10년'은 바로 이 지점에서 출발했다. 취재팀이 만난 전문가들은 "대다수 한국인이 아직도 '고령화'를 남의 일처럼 여기는 것 같다"고 했다. 위 세대를 보면서 막연하게 "나도 오래 살겠구나" 걱정하는 정도지 자신을 포함한 다음 세대는 그들보다 더 오래 살 거라고 좀처럼 생각하지 못하더란 얘기다.

그렇다면 다음 세대는 어떨까? 개그맨 이경규(53)는 60년생 쥐띠다. 베이비부머이자 386세대인 동갑내기 100만6018명 중 86만44명이 살아있다(고려대팀 분석). 그중 40만2534명이 오는 2048년 지금 송해 나이까지 살아남을 전망이다(2010년 통계청 장기 추계).

'한국인의 마지막 10년'은 바로 이 지점에서 출발했다. 취재팀이 만난 전문가들은 "대다수 한국인이 아직도 '고령화'를 남의 일처럼 여기는 것 같다"고 했다. 위 세대를 보면서 막연하게 "나도 오래 살겠구나" 걱정하는 정도지 자신을 포함한 다음 세대는 그들보다 더 오래 살 거라고 좀처럼 생각하지 못하더란 얘기다.

◇오래 살고 오래 앓는다

고려대팀이 25년치 출생·사망 통계와 2002~2010년 건강보험 전 국민 진료 기록을 분석해보니, 한국인의 수명이 2002년 이후에만 남녀 모두 3년 반쯤 늘어난 것으로 나타났다. 문제는 그중에서 병원에 안 다니고 건강하게 지내는 기간은 1년 반이 안 됐다는 점이다.

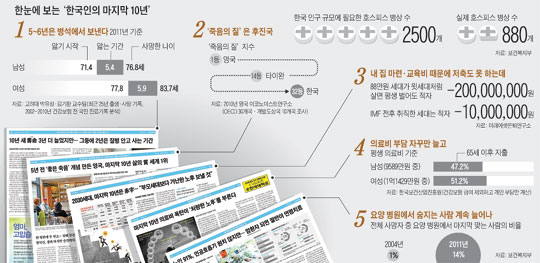

가령 10년 전 한국 남성들은 평균적으로 일흔 살부터 3.4년 앓다가 일흔세 살 때, 여성들은 일흔여섯부터 4.1년 앓다가 여든한 살 때 세상을 떠났다. 하지만 지금 한국 남성은 일흔한 살부터 5.4년 앓다 일흔일곱에, 여성은 일흔여덟부터 5.9년 앓다 여든넷에 저세상으로 간다. 인생 마지막 10년 중 절반 이상을 병석에 누워서 보내게 된 것이다.

◇젊어선 여유가 없고 늙어선 대책이 없다

취재팀이 미래에셋은퇴연구소에 의뢰해 한국인의 인생 행로를 분석해보니, 마지막 10년을 가난하게 보내게 만드는 '내리막 계단 10개'가 있었다. '대학 입학→취업→자녀 교육→내 집 마련→퇴직→창업→자녀 결혼→노부모 봉양→초기 노년기→본격적 장수 리스크'로 이어지는 행로다. 단계마다 개인이 쏟아부어야 할 돈이 자꾸만 늘어나는 바람에 국민 대다수가 남들처럼 사느라 허덕이다가 저축할 시기를 놓친 채 노년에 접어들었다.

그에 따라 상당수 노인이 준비되지 않은 고령화 대가를 혹독하게 치르고 있었다. 남녀를 막론하고 평생 의료비 절반이 65세 이후에 들어가는데, 갈수록 가족 관계가 약해져서 자녀들의 봉양을 기대하기 힘들어졌다. 전체 사망자 중 요양 병원에서 마지막을 맞는 사람 비율이 급증했다(2004년 1%→2011년 14%).

문제는 경제성장이 둔화되고 있다는 점이다. 앞으로 세대가 내려갈수록 마지막 10년을 비참하게 보내는 사람은 더 많이 늘어날 전망이다. 88만원 세대가 위 세대처럼 살면 평생 벌어도 1인당 2억원씩 빚을 남기고, IMF 전후에 취직한 30대도 1000만원 가까이 빚을 질 것으로 나타났다.

◇'죽음의 질' 후진국

수명이 길어질수록 암으로 숨지는 사람도 늘어나지 않을 수 없다. 하지만 말기 암 환자가 몸을 누일 환경은 척박하기만 하다. 한국 인구 규모에 필요한 호스피스 병상은 2500개. 하지만 실제 호스피스 병상은 880개에 그쳤다. 종합병원들이 "돈이 안 된다"는 이유로 호스피스 병동 운영을 외면하는 게 가장 큰 원인이었다. 실제로 서울 시내 '빅5' 병원 중 호스피스 병동을 운영하는 곳은 서울대병원과 서울성모병원뿐이었다. 허대석 서울대 의대 교수는 "말기 암 환자 보살필 공간은 안 만들면서 병원마다 특급 호텔 같은 장례식장은 다 하나씩 만들어놓은 나라는 우리밖에 없다"고 했다. 결국 죽음을 앞둔 환자들이 통증을 관리하면서 편안하게 마지막 순간을 맞을 수 있는 공간을 찾아 우왕좌왕하는 비극이 곳곳에서 벌어졌다. 일부 호스피스에서는 줄 서 있는 환자가 너무 많아서 1~3개월씩 입원 기간에 제한을 뒀다. 그 안에 사망하지 않으면 위독한 사람이 앰뷸런스를 타고 다른 호스피스로 이동해야 했다. 한국은 2010년 영국 이코노미스트연구소가 조사한 '죽음의 질 지수'에서 조사 대상 40개국 중 32등이었다.

◇더 늦기 전에 준비하자

전문가들은 "국민이 마지막까지 행복해야 선진국"이라고 했다. 지금까지 대한민국은 국가도 개인도 단기적 목표를 이루려고 전력질주하며 살았다. 지금 우리를 덮치는 고령화 파도는 속도도 규모도 전례가 없다. 전문가들은 "'의학이 발달하는 걸 어쩌란 말이냐'는 식으로 냉소해선 모두가 다 망한다"면서 "각자 길어진 인생을 어떻게 경영할지, 국가를 어떻게 설계하고 보수해야 고령화 파도를 견딜 수 있는지 긴 호흡으로 지혜를 모아야 한다"고 했다. '한국인의 마지막 10년' 2부는 바로 이런 내용을 다룰 것이다.

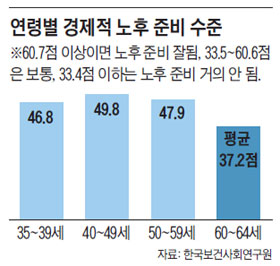

한국 중장년층(35세~64세) 경제적 老後준비는 100점 만점에 47점

입력 : 2013.11.14 05:31

부동산·예금 등 2억대 資産 있고 연금만 약간 받는 수준

한국보건사회연구원이 우리나라 중장년층 3000여명을 대상으로 조사했더니 성별로는 남성(49.8점)이 여성(44.4점)보다 노후 준비 점수가 다소 높았다. 연령별로는 30대(46.8점), 40대(49.8점), 50대(47.9점)가 각각 평균치와 비슷한 수준이고, 60대(37.2점)는 평균보다 10점가량 낮았다.

학력별로 보면 대학 재학 이상 52.3점, 고졸 46.3점, 중졸 이하 39.2점으로, 학력이 높을수록 노후 준비가 잘된 것으로 조사됐다. 또 기혼자(48.8점)의 노후 준비 점수가 미혼자(41.3점)보다는 높았다. 직업별로는 화이트칼라(56.4점), 판매 서비스(51.8점), 농림어업(49.1점), 블루칼라(48.9점), 미취업(30점) 가운데 연금 제도나 퇴직금 제도의 혜택을 볼 수 있는 화이트칼라의 경제적 노후 준비가 상대적으로 나았다.

한국 중장년층(35세~64세) 경제적 老後준비는 100점 만점에 47점

입력 : 2013.11.14 05:31

부동산·예금 등 2억대 資産 있고 연금만 약간 받는 수준

한국보건사회연구원이 우리나라 중장년층 3000여명을 대상으로 조사했더니 성별로는 남성(49.8점)이 여성(44.4점)보다 노후 준비 점수가 다소 높았다. 연령별로는 30대(46.8점), 40대(49.8점), 50대(47.9점)가 각각 평균치와 비슷한 수준이고, 60대(37.2점)는 평균보다 10점가량 낮았다.

학력별로 보면 대학 재학 이상 52.3점, 고졸 46.3점, 중졸 이하 39.2점으로, 학력이 높을수록 노후 준비가 잘된 것으로 조사됐다. 또 기혼자(48.8점)의 노후 준비 점수가 미혼자(41.3점)보다는 높았다. 직업별로는 화이트칼라(56.4점), 판매 서비스(51.8점), 농림어업(49.1점), 블루칼라(48.9점), 미취업(30점) 가운데 연금 제도나 퇴직금 제도의 혜택을 볼 수 있는 화이트칼라의 경제적 노후 준비가 상대적으로 나았다.